Il 2026 si profila come un anno straordinario per l’economia spaziale globale, con un’impennata significativa negli investimenti dedicati alle infrastrutture satellitari e alle tecnologie correlate. I dati emersi dal recente rapporto di Space Capital, pubblicato a metà luglio, mostrano che le aziende del settore satellitare hanno raccolto 8,1 miliardi di dollari solo nei primi sei mesi dell’anno, superando ogni record annuale precedente.

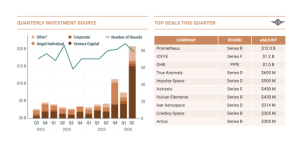

Questo afflusso massiccio di capitali è stato principalmente alimentato da operazioni di finanziamento di grande portata. Tra queste, spicca il round di finanziamento di Serie F, uno dei più avanzati cicli di raccolta di capitali per una startup, da 1,2 miliardi di dollari chiuso dall’operatore finlandese Iceye, destinato a potenziare la produzione di satelliti per l’imaging radar (Sar) per far fronte agli arretrati della Nato.

In generale, le aziende classificate come “infrastruttura” (che comprendono la progettazione, produzione, lancio e operazione di asset spaziali) hanno raccolto un totale di 20,7 miliardi di dollari nel secondo trimestre. Una parte considerevole di questa somma è attribuibile a Prometheus, la startup di intelligenza artificiale industriale fondata da Jeff Bezos, che ha chiuso un round di finanziamento di Serie B (una fase iniziale di crescita per una startup) da 12 miliardi di dollari. Space Capital ha inserito Prometheus in una nuova categoria chiamata “launch+”, che raggruppa le aziende in grado di combinare i servizi di lancio con almeno un altro settore dell’industria spaziale, evidenziando così la crescente interconnessione tra lo spazio e tecnologie avanzate come l’IA e la produzione industriale automatizzata.

Nel complesso, gli investimenti totali nei settori dell’infrastruttura, della distribuzione e delle applicazioni hanno toccato i 67,7 miliardi di dollari nel primo semestre del 2026, superando l’intero ammontare del 2025 e rendendo quest’anno il più forte mai registrato. In parallelo ai dati di Space Capital, l’Agenzia Spaziale Europea ha rilasciato il suo Space Economy Report 2026, offrendo una panoramica dettagliata sulle dinamiche macroeconomiche e di bilancio che interessano il settore, con un focus particolare sull’Europa. A livello globale, gli investimenti pubblici nello spazio nel 2025 hanno raggiunto i 119 miliardi di euro, segnando una leggera flessione del 3% rispetto all’anno precedente, influenzata principalmente dai cambiamenti nel budget della difesa statunitense e dai finanziamenti stabili della Nasa.

In netto contrasto, i budget spaziali europei hanno visto una crescita a doppia cifra del 12%, arrivando a 13,5 miliardi di euro. Questo aumento, il primo di tale portata negli ultimi cinque anni, è stato spinto dall’incremento della spesa per la difesa nazionale, con la Germania in prima linea. Il mercato upstream, che si concentra sulla produzione di veicoli spaziali e sui servizi di lancio, è valutato a 75 miliardi di euro, con una domanda istituzionale (che rappresenta l’80%) ormai dominata dal settore della difesa. In questo scenario, i principali appaltatori europei hanno riconquistato quote di mercato, catturando il 10% a livello globale e il 65% del loro mercato accessibile.

Il mercato downstream, valutato a circa 490 miliardi di euro nel 2025, è per lo più commerciale e include settori come le comunicazioni satellitari, l’osservazione della Terra e i servizi Gnss (Global Navigation Satellite System). Quest’ultimo segmento è il vero protagonista, coprendo il 77% del mercato totale, con il 19% della domanda globale proveniente dall’Europa. Per quanto riguarda gli investimenti privati, l’Esa segnala un aumento globale del 60%, spinto da un incredibile balzo del 177% negli Stati Uniti.

Nel frattempo, le aziende spaziali europee hanno raccolto 1,4 miliardi di euro; anche se questo segna un calo dell’8% rispetto al 2024, rimane comunque il secondo totale annuale più alto mai registrato nel continente. Tuttavia, l’espansione senza precedenti dell’economia spaziale porta con sé delle sfide operative. La nuova corsa allo spazio sta mettendo a dura prova le infrastrutture a terra. Infatti, dal 2020, il traffico commerciale ha rappresentato circa il 70% dei lanci supportati dalla Nasa, portando le storiche basi di lancio dell’era Apollo, come il Kennedy Space Center e Wallops Island, a un limite operativo, con il rischio di una potenziale saturazione infrastrutturale prevista tra il 2028 e il 2029.

Per affrontare queste pressioni e la crescente congestione orbitale (con oltre 10.000 satelliti attualmente in orbita bassa terrestre), stanno emergendo nuovi modelli di gestione e sostenibilità. Da un lato, si stanno sviluppando sistemi avanzati di space situational awareness, come il progetto Stargaze di SpaceX, per gestire il traffico e prevenire collisioni. Dall’altro, l’innovazione si concentra sulla sostenibilità dei veicoli stessi: start-up come Lux Aeterna stanno creando satelliti riutilizzabili con scudi termici per resistere al rientro atmosferico, cercando di superare il tradizionale modello di lancio e distruzione e aprendo nuove strade per la logistica spaziale e la ricerca in microgravità.

le aziende legate ai satelliti hanno rappresentato sei delle prime dieci operazioni di investimento nel secondo trimestre del 2026, secondo la classificazione di Space Capital nella categoria ‘infrastrutture’, che comprende le aziende che sviluppano hardware e software per progettare, produrre, lanciare e gestire risorse (asset) spaziali.

Crediti: Space Capital

L’integrazione sempre più intensa dei dati e dei servizi satellitari nell’economia digitale, insieme all’aumento degli investimenti e all’innovazione nei modelli di gestione, dimostra che l’economia spaziale sta vivendo un momento di grande maturazione, fondamentale per il futuro dell’esplorazione e dello sviluppo tecnologico.

In alto: costellazione di satelliti commerciali in orbita attorno alla Terra.

Crediti: Media Inaf

👉 Seguici anche sul nostro canale WhatsApp! 🚀